全球人工智能领域正遭遇一场价值6000亿美元的挑战,人工智慧的泡沫已逼近破裂的边缘。

编辑日期:2024年07月04日

目前,针对人工智能模型盈利模式的争议正在持续升温。

巨额资金被用于构建基础设施,其规模甚至可与某些国家的全年经济总产值比肩,但人工智能模型究竟能带来多大的回报呢?

2023年9月,红杉资本的David Cahn发表了一篇题为《人工智能的两千亿美元之谜》的文章,其核心议题在于探究:“人工智能的收益究竟流向何处?”

报告显示,AI基础设施建设预估的收益与实际的AI生态系统收入增长之间存在显著的鸿沟,这同时也揭示了终端用户价值的体现。

他阐述道:“每年我们必须填补1250亿美元的缺口,以维持目前的资本支出水平。”

当英伟达荣登全球最高市值企业宝座之际,我们是否可以认为“2000 亿美元问题”已经迎刃而解,还是说这一问题变得更加棘手了呢?

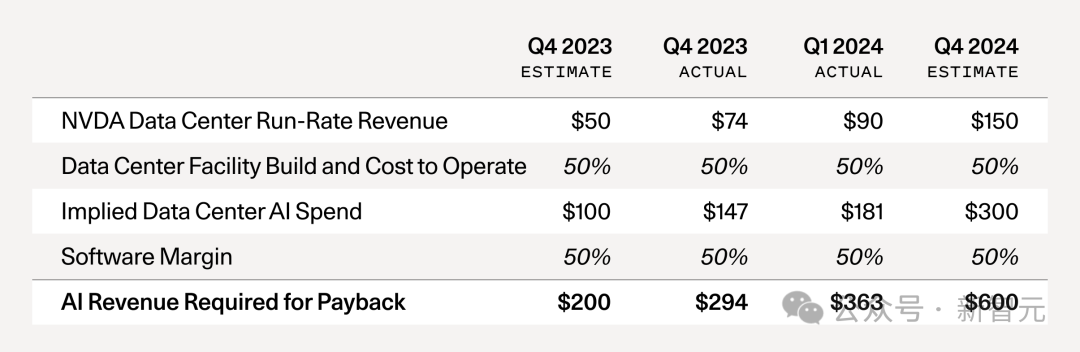

令人惊讶的是,AI 行业的价值从原来的 2000 亿美元飙升至如今的 6000 亿美元,这一变化超出了所有人的预期。

最近,David Cahn 发表了一篇新的博文,向全球发出警示:人工智能的泡沫现已濒临破裂的边缘!

他出示了一份详细的表格,详尽地阐述了6000亿美元这一数字的计算过程。

从 2023 年 9 月开始,有哪些显著的变化?David Cahn 对此做了如下概述。

供给紧张的情况已得到舒缓

在2023年的岁末,GPU的供应达到了极其紧缺的高峰。那时,众多初创企业不遗余力地寻求风险投资公司乃至任何可能给予援助的个人支持,只为获取那些价值连城的GPU。

现在,那种焦虑已经几乎不存在了。目前的情况是,GPU 的获取变得相当便利,交货时间也十分合理。

GPU 的库存正在逐步增长

据英伟达第四季财报透露,其数据中心业务收益的一半左右来源于主要的云端服务提供商。值得注意的是,微软可能单独贡献了英伟达该季度总收入的大约22%。

当前,巨额的投资规模正以前所未有的高度攀升。

在2024年第一季度的财务报告中,大型科技公司的投资动向格外引人注目,CEO们坚定地指出:“GPU投资势在必行,无论认同与否。”

在行业中,积累硬件库存早已是常态,一旦储备达到足以抑制需求的程度,便会触发市场的自我调节。

OpenAI 在人工智能收益领域依旧占有最大比重。

据最新《信息》杂志披露,OpenAI 的财务状况显著增长,目前其收入已高达 34 亿美元。而在 2023 年底时,这一数字仅为 16 亿美元。

尽管有些新兴企业已实现不足 1 亿美元的营收,但显然,它们仍需奋力追赶,与 OpenAI 相比仍有较大差距。

目前消费者实际应用的人工智能产品有多少呢?

若要支付费用,每月花费 15.49 美元享受 Netflix,或是每月 11.99 美元畅听 Spotify,岂不是更加美妙?

只有当人工智能企业创造的价值深远且突出,才能激发消费者持久的付费意愿。

原本1250亿美元的缺口扩大到了5000亿美元。

在前次评估中,David 曾预测一个积极的情景,即谷歌、微软、苹果和 Meta 每年能从人工智能领域的新增收入中获取高达100亿美元的利润。

他设想,甲骨文、字节跳动、阿里巴巴、腾讯、公司X和特斯拉各自能创造50亿美元的全新人工智能收入。

假如这些假设依然有效,并且名单上又添了几家企业,那目前1250亿美元的缺口将会扩大至5000亿美元。

B100 的来临已近在咫尺。

今年初, NVIDIA 推出了 B100 芯片,其性能显著提升了 2.5 倍,但成本仅增长了 25%。

据David预测,这将会引发对英伟达芯片的强劲需求增长。

由于B100在性价比上显著超越H100,预计今年后期会出现供应紧张的情况,届时将引发一波抢购热潮。

有人批评先前的观点,比喻道:“GPU 的投资好比铺设铁路,终究会迎来列车的驰骋,而那将带动一系列新发展——如同开辟农产品外销、创建游乐场、建设购物中心等繁荣景象。”

David 赞同这一观点,但他也指出了他们未能考虑的一些问题。

无法掌握定价主动权

构建的物理基础设施本身就蕴含着显著的内在价值。

假如你掌控了从旧金山到洛杉矶的铁路线路,你或许能行使一定的价格垄断权,毕竟在两地间铺设铁路的可能性是有限的。

在GPU数据中心的场景中,定价能力相对较小。

如今,GPU 计算日益演变成一种以小时为单位计费的服务。

新兴的参与者不断涌入市场,构筑专属于人工智能的云服务领域,与寡头垄断的 CPU 云形成鲜明对比。

在缺乏垄断或寡头市场的情境中,那些拥有高额固定成本和低单位边际成本的行业,价格竞争往往趋向于逼近边际成本,就像航空公司那样。

投入焚烧的比例

铁路建设领域也常常陷入投机性投资的热潮,这往往造成巨大的资本消耗。

当新兴技术诞生之际,情况同样如此。

在探讨技术投资的经典著作《市场动力》中,主要论点表明,在充满投机性的科技热潮(如铁路行业)中,众多投资者遭受了巨大的财务损失。

鉴别胜者颇为困难,然而识别败者则简单得多。(以铁路与运河为例)

资产随着时间的推移而减少的价值

半导体技术的进步在历史上持续展现,未来可期。

英伟达计划推出更强大的下一代芯片,如B100,这将加速前一代芯片的淘汰过程。

市场对B100和新一代芯片进步的预期不足,导致过高估计了当前购买的H100在接下来3-4年内能保持价值的能力。

然而,物理基础设施的情况并非如此,它并不遵循任何摩尔定律般的进步轨迹,其成本和性能的优化也不会持续进行。

成功者与落败者

现在,我们应当深入分析获利者和失利者的身份——在大规模基础设施建设期间,总会存在利益的分化。

大卫坚信,人工智能或将掀起一场颠覆性的技术革命,而GPU计算成本的降低,实质上是对持续创新和新兴企业的重大利好。

如果他的预言准确无误,最直接受到影响的将是投资者。

创业先驱和企业构建者将持续推动人工智能领域的创新,因为他们能够利用成本降低的优势,并从这段探索时期汲取宝贵的经验和教训。

因此,他们成功的机会更大。

显然,人工智能将孕育巨大的经济效益,尤其是那些致力于为最终用户创造价值的企业,必将收获丰富的回报。

如今,我们置身于一个有望重塑整整一代人的技术革命之中。

诸如英伟达之类的公司,对这场变革做出了重大贡献,并且预见到它们将在未来的很长时间内,持续在生态系统中发挥决定性作用。

科技进步中的投机热潮是不可避免的现象,故无需畏惧。

那些在关键时刻能保持镇定的人,有可能创立举足轻重的企业。

然而,我们必须警觉一种普及于硅谷,乃至全世界的错觉:认为通用人工智能即将来临,我们都能迅速积累财富,为此唯一的策略就是囤积GPU这一宝贵的资源。

事实上,前方的征途将绵延漫长。

这条道路上必定充满波折,但毋庸置疑,它值得一行。

参考资料:

本文来自微信公众号:新智元(ID:AI_era)

以上全文,欢迎继续阅读学习

大家在看